A股过山车式的股价走势屡见不鲜,但要数涨最多又跌最狠的板块,储能绝对是第一。

比如今天要写的派能科技,一个涨4倍又跌超70%的户储龙头。

以它为镜,可以看出这个行业正在发生的很多重大变化。

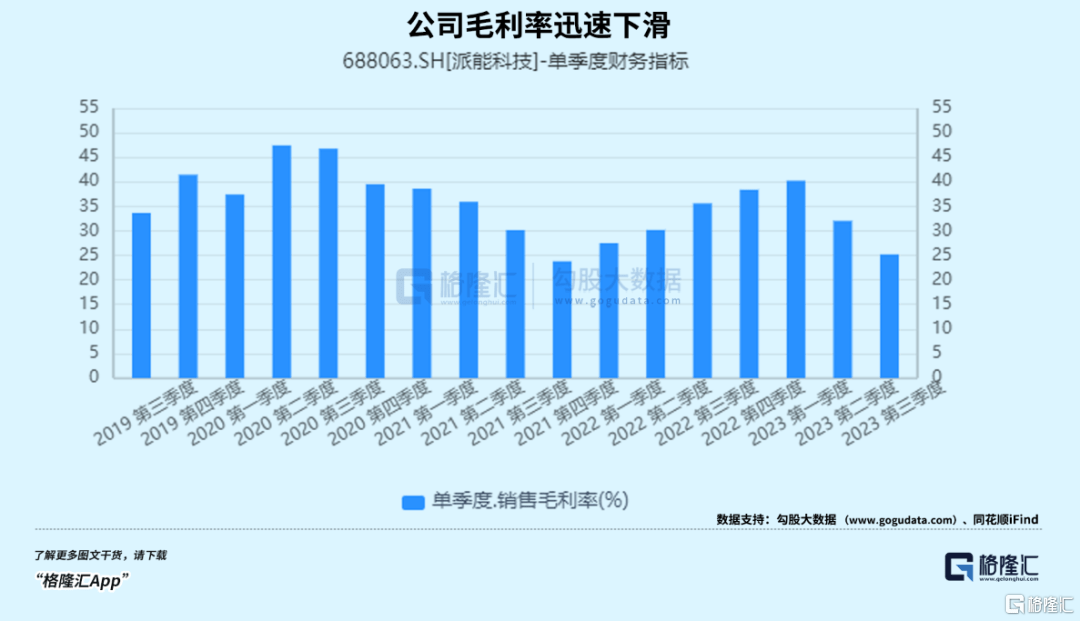

作为全球户用储能电池领域的龙头,派能科技前几年市占率位居行业前三,毛利率一度高达40%以上,很难想象一家专做磷酸铁锂电池的公司能有这样的表现。

去年欧洲户储的风刮得正猛,公司出货量迎来爆发,市值从区区两百多亿,翻了3倍多。

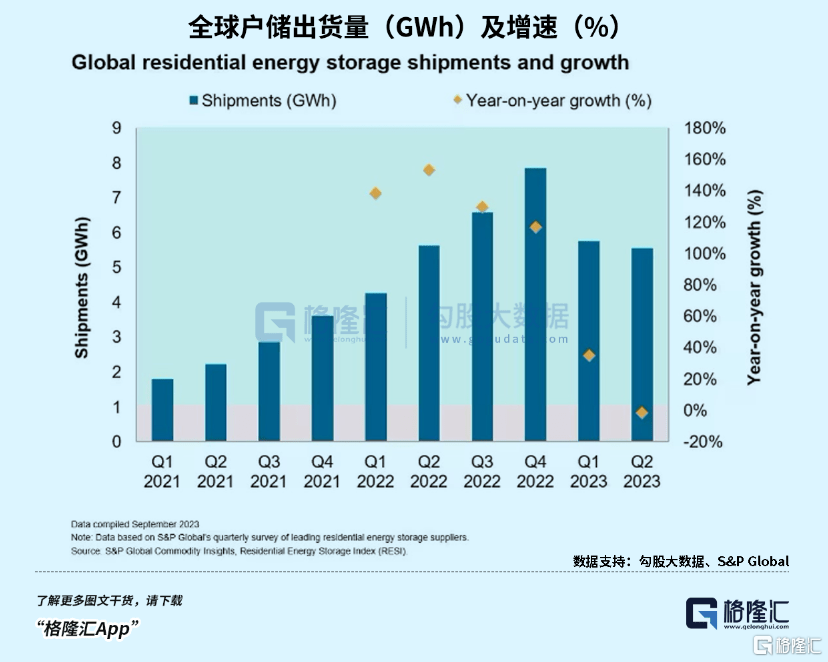

但大风转瞬即逝,去年累积的大量库存导致今年需求远远不及预期。高工产业研究院数据显示,2023户用储能H1出货量约为6GWh,全年预期下调明显。

从预期落空到呈现在逐季下滑的业绩上,以欧洲为主阵地的派能等来的,是无情的戴维斯双杀。

前三季度公司累计实现营收30.5亿元,同减15%,归母净利润6.5亿元,同增1.5%;第三季度营收更同比下跌71%,利润同比下滑110.05%,的确是一夜回到解放前了。

01 戴维斯双杀

给予派能科技沉重一击的,是近两个季度滑铁卢般的财报表现,证实了去年户储暴增式需求难以为继,公司掉入了预期过高的成长陷阱。

守不住估值的根本原因在于,欧洲户储的高景气没能延续下去,今年去库存的速度相当缓慢,并且其他市场的拓展不如人意,公司前三个季度出货量出现大幅下滑。

前三季度公司户用储能产品出货1.69GWh,但到了二、三季度,出货量分别只有390MWh,300MWh,相比去年井喷的需求,仿佛一下坠入深渊。

雪上加霜的是,产品价格也迅速下滑。上半年储能产品平均单价为1.84元/Wh,而Q2单价只有1.76元/Wh,到了Q3单价变成了1.67元/Wh。

跟去年比,价格调整甚至还有一定的空间,去年四季度平均单价可以卖到1.88元/Wh,那是在碳酸锂价格高居60万元/吨的时候。而二季度原材料均价下探至25万-30万元/吨时,单价调整匹配的幅度不大,布局海外户储的差异化优势有所凸显。

在最大的市场需求不振时,公司生产端面临比较被动的局面。三季度整体产能利用率只有10%,这是五年最低的季度产能利用率。

尤其在新增5Gwh产能开始能够贡献时,也带来相应的折旧成本。

综合结果便是,毛利率下滑的速度超过以往任何一个阶段,在碳酸锂价格压力减轻的情况下,单位成本却创下了历史新高。

当现阶段市场需求明显匹配不上供应时,产能就不算优势。

截至去年年底,公司已经形成了7GWh电芯和8.5GWh储能系统的产能,另外今年1月斥资50亿扩建的10GWh中有5GWh将于Q3投产。

基于此,券商给公司全年3个GWh左右的预计出货量是绝对充裕的,但这个水平相比去年的3.5GWh是没有增长的。就目前1.69GWh的出货量,年底只能勉强冲个2GWh。

去年8月,公司市值被炒到765亿,配上180倍市盈率的负重,旋即反转变成杀估值,挺不过一年,营收增速从190%到负增长的快速滑坡,一夜回到解放前的表现令不少人唏嘘。

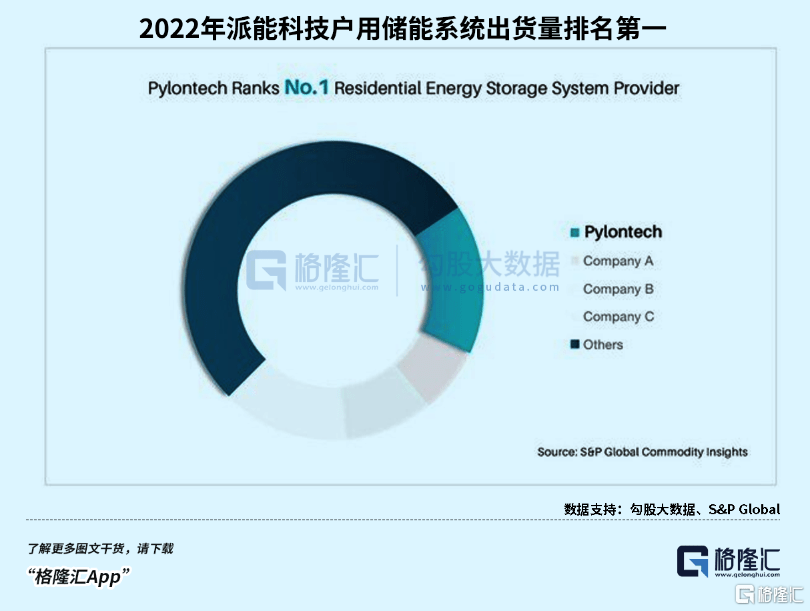

根据S&P Global统计,公司2022年户用储能产品市占率位居全球第一。

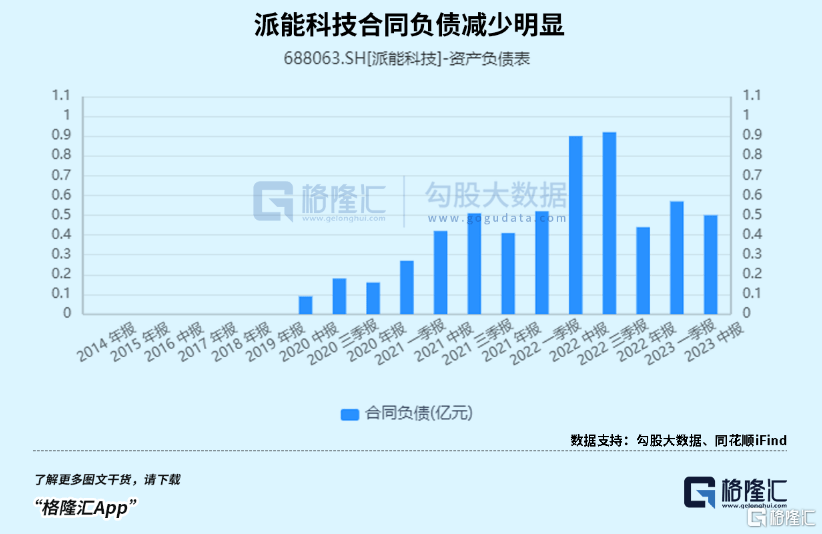

去年俄乌战争给欧洲电价带来巨大冲击,也让配置光伏+户储的经济性得到凸显,欧洲抢装光伏,减少传统能源依赖同时,户储装机需求井喷,从派能的去年三四季度的合同负债中一览无遗。

然而,公司海外市场收入占比达到95%,欧洲就是公司的产品大本营,与英国、德国、意大利多家储能集成商建立合作,或贴牌或输出自主品牌。

根据EESA数据,去年全球户用储能系统出货量约24.4GWh,其中对欧洲户储出货量达到了9.8GWh,但是实际装机的容量只有4.6GWh。

也就是说,去年年底留下了约5.2GWh的库存,这一口径与另一家权威机构S&P Global估算的5GWh相接近,而一般正常的库存水平是3GWh。

库存压力下欧洲整体上半年户储出货量同比下降了3%,只有德国还保持着30%的增幅。

大部分市场受加息困扰,补贴也逐渐退坡,当前的需求难以加速消化库存,此时以派能为代表的中国厂商依然寻求扩大规模,实现大批量发货,这会反过来加剧供应过剩的局面,最后开始打价格战。

欧洲光伏产业协会在去年12月发布的欧洲户用储能市场展望报告就曾预测,2022年欧洲户用储能装机量预计达到3.9GWh,同比增长71%;在中性情况下,2023年装机量将达到4.5GWh,同比增速仅有16%。

股市有句话说得妙,风险往往在上涨的过程里逐渐积累。派能股价的拐点,也早已藏在了去年户储出货和装机差距的细节里。

02 十面埋伏,龙头不好当

尽管户储赛道今年降温明显,储能行业的整体发展同能源转型的宏大叙事密不可分。

因为全球储能渗透率实际还处在低位,所以对于户储这条赛道的悲观定价都只是阶段性的。明年能否回暖,仍需要宏观环境,政策,库存清理各方面的共振。

但股价如敞口像下的抛物线般被打回去年起飞的原点,市盈率一度只剩下12倍,钱是挣了,难道作为赛道龙头,真的一点溢价都不给么?

回到行业属性上来,储能产品按照规模和应用场景也分成大储,工商业储能以及户用储能,公司从户储开始崭露头角,接下来要往工商业储能延伸。

户用储能系统由电芯、电池管理系统、能源管理系统、储能变流器、其它支撑系统(如热管理)构成。

产品需要经过设计、生产、集成并且安装到终端用户,一般是家里,由于系统集成比较复杂,一般由系统集成商匹配集成给下游安装商,安装商再施工后交付给终端用户。

作为核心部件和成本大头,户储的电池系统体量虽不如大储以及工商业储能,但循环寿命、安全性以及成本都是重要的竞争因素,而且又要和储能变流器一起集成完整的产品,所以集成商也会去考虑适配程度。

但不同的地方在于,户储更像一台大家电,是要走进千家万户的,所以消费者是认品牌的,但消费者未必专业,因此集成商和安装商对选择哪一类品牌有充分的话语权,所以户储企业在海外的竞争点,是得渠道者得天下。

早期派能的成功,是先发优势赋予的性价比和客户锁定帮助其成为户储龙头的。

由于比其他动力电池选手布局储能更早,派能在于下游集成商合作经过了更长的磨合期,积累Know-How的同时能够将产品做得物美价廉。

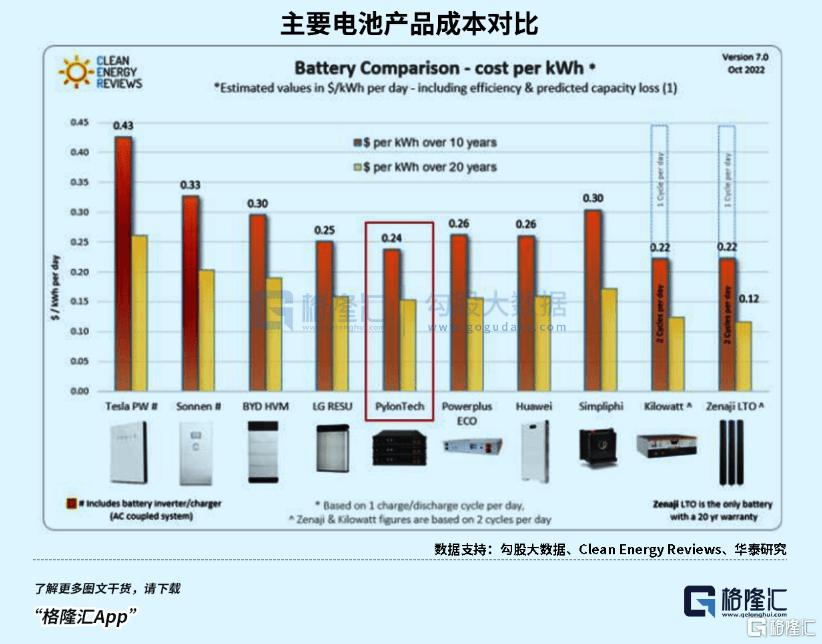

公司主要储能产品US3000的转换效率达到94%,循环次数达3900次,与Sonnen、特斯拉、比亚迪、LG等多家企业的产品相比,均处于中上水平,但每KWh的成本仅仅只有660美元,除了材料费用不好控制之外,公司突出的优势就在于人工和制造成本的压缩。

海外对锂电池的使用要求资质认证,并且环节繁琐,认证耗时周期还很长,各大洲锂电池标准还不一样,这块就给公司的产品安全性、技术实力,品牌知名度制造了门槛。而派能能够陆续取得多地的资质认证,也是产品实力为其打开海外市场的一份证明。

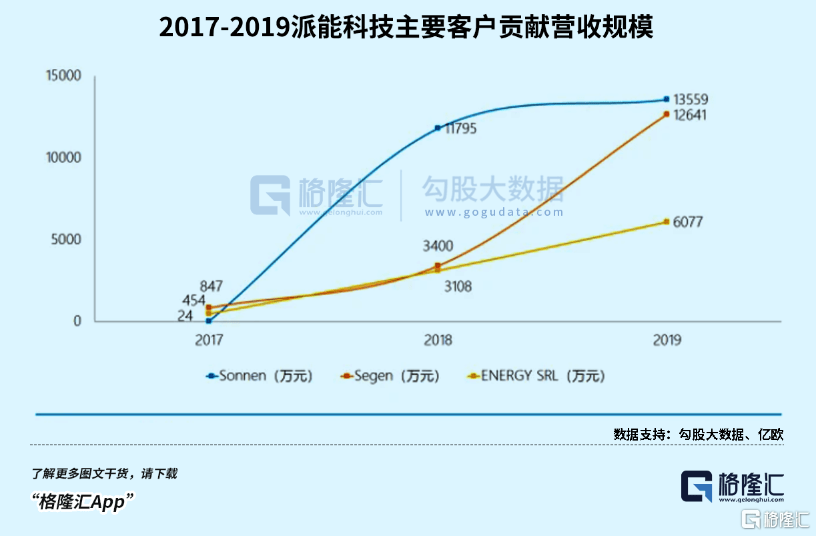

渠道方面,派能是欧洲第一大储能系统集成商Sonnen、英国最大光伏销售商Segen等海外优质客户多年核心供应商。

2017年派能从Sonnen获得的产品销售额为24万元,至2019年已攀升至近1.4亿。其与Segen合作规模,亦从847万升至1.3亿。

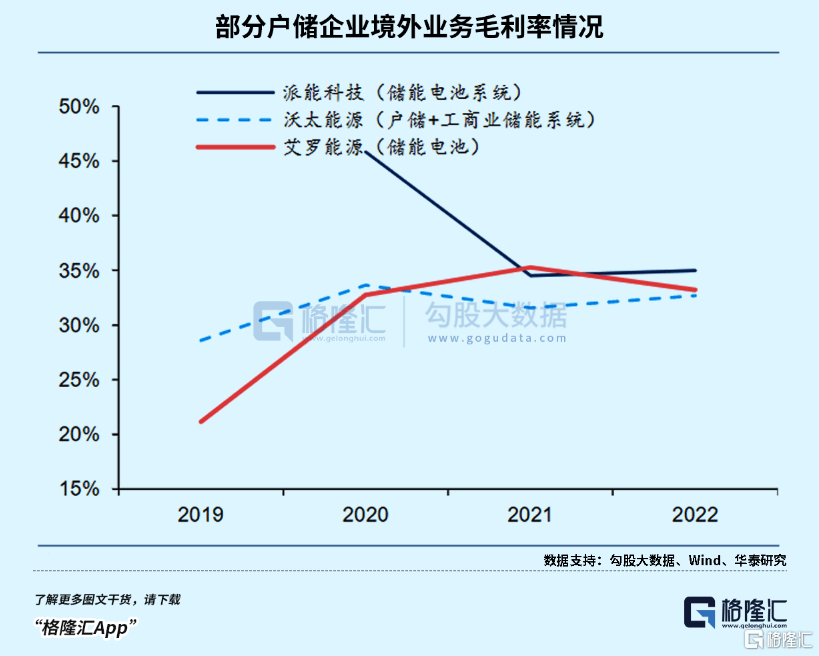

加上海外c端市场更高的单价,动力电池厂商在国内拼命内卷只能拿20%-30%左右的毛利率,去年派能科技却能保持在30%以上。

然而,前三季度的表现证明了,派能这点α在行业β面前根本微不足道,面对聚沙般袭来的竞争对手,派能未来盈利能力下滑这点在定价里有所反映了。

去年户储这块香饽饽,老早有许多企业惦记了。A股上市公司里,固德威、德业股份,上能电气、科士达、国轩高科、欣旺达等产业链上游均在正在加快步伐布局海外户储业务。

这些企业大致可分为三类,一类是专做电芯的企业向下布局,可为渠道商/安装商提供一体机或电池系统,比如比亚迪、特斯拉、派能科技等;一类是逆变器厂商,在渠道和系统集成方面有比较深厚的积累,如阳光电源、Enphase、Sonnen等;还有一类是从便携式储能向户储切入的企业,如德兰明海、奥鹏、疆海等,在C端有比较高的品牌认知度。

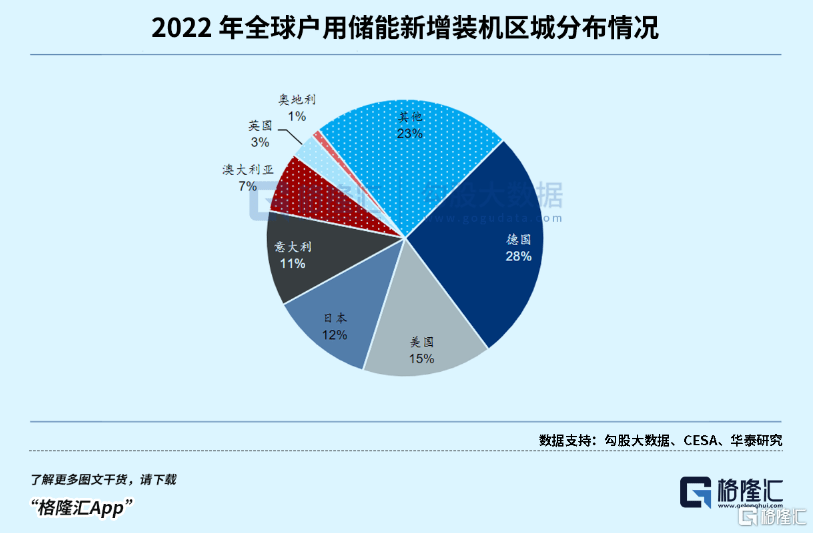

在高电价国家或电网设施薄弱的国家和地区,如欧美、南非,用电成本较高,都是中国户储企业出海的主要方向。在市场份额方面,欧美、日本、澳大利亚合计占了全球户储新增装机约72%左右。

有些企业能够在欧洲需求明显下滑之际成功开辟其他新兴市场,这是派能没能做到的。

例如德业股份,上半年分别在德国、南非设立分公司,公司储能电池业务从去年1.24亿增至今年上半年的4.35亿。

机遇来自南非紧缺的电力条件,在今年停电频发,调升电价的情况下寻求光储设备来保障电力供应,公司储能电池产品与储能逆变器深度整合,依托储能逆变器的销售渠道迅速打开了市场。

同样电力基础设施薄弱、需要光储设备补充的市场还有东南亚各个国家,从逆变器的出口额就能看出这些地区的需求旺盛。2023年1-7月,中国向东南亚共出口逆变器16.80亿元,同比+86.7%。

派能没有在需求结构发生变化时迅速调整市场策略,开辟新的渠道资源,才会导致产能利用率非常低。

竞争维度也是复杂的,狙击派能的是国内电池+逆变器厂商的一整条战线,如储能业务慢慢做出成绩了的鹏辉能源,他的户储客户就包括了阳光电源、德业以及固德威等逆变器大厂。

而且在投资者看来,全球化竞争下,派能目前的优势只限于欧洲局部,这些地区的增长潜力很难比得过亚非地区。不去竞争,蛋糕迟早分完。去竞争,就得拼价格,忍受毛利率下跌的后果。往工商业储能延伸,单价也依然要降低。

派能从去年户储的天之骄子,如今在竞争中开始处于被动,并且长期以往随着全球市场布局和场景延伸,毛利率继续维持在30%以上,是很难的事情。

连宁王都只有18倍的市场,16倍的派能这副模样,已经便宜不起了。

03 尾声

新兴产业周期内,供需总会经历相互磨合之后达到一个平稳的位置。尽管能源转型的大势长期确定性高,而短期容易对实现过渡的需求期望过高,造成快速爆发和崩盘的效果。

有些企业正是在这一阶段掉入了增长陷阱,以为不靠行业β,但缺乏熬过低谷的实力,看不到复苏期。

户储正面临着的,是全球市场竞争开始加剧,格局被打乱重新洗牌,玩家各有各的优势。

手上的现金和产能,是公司最后的安全垫。但光有这些是不够的,扩大份额,就要想办法让自己的产品走进更多市场里,派能能够做出更积极的改变吗?

(全文完)