01 ����

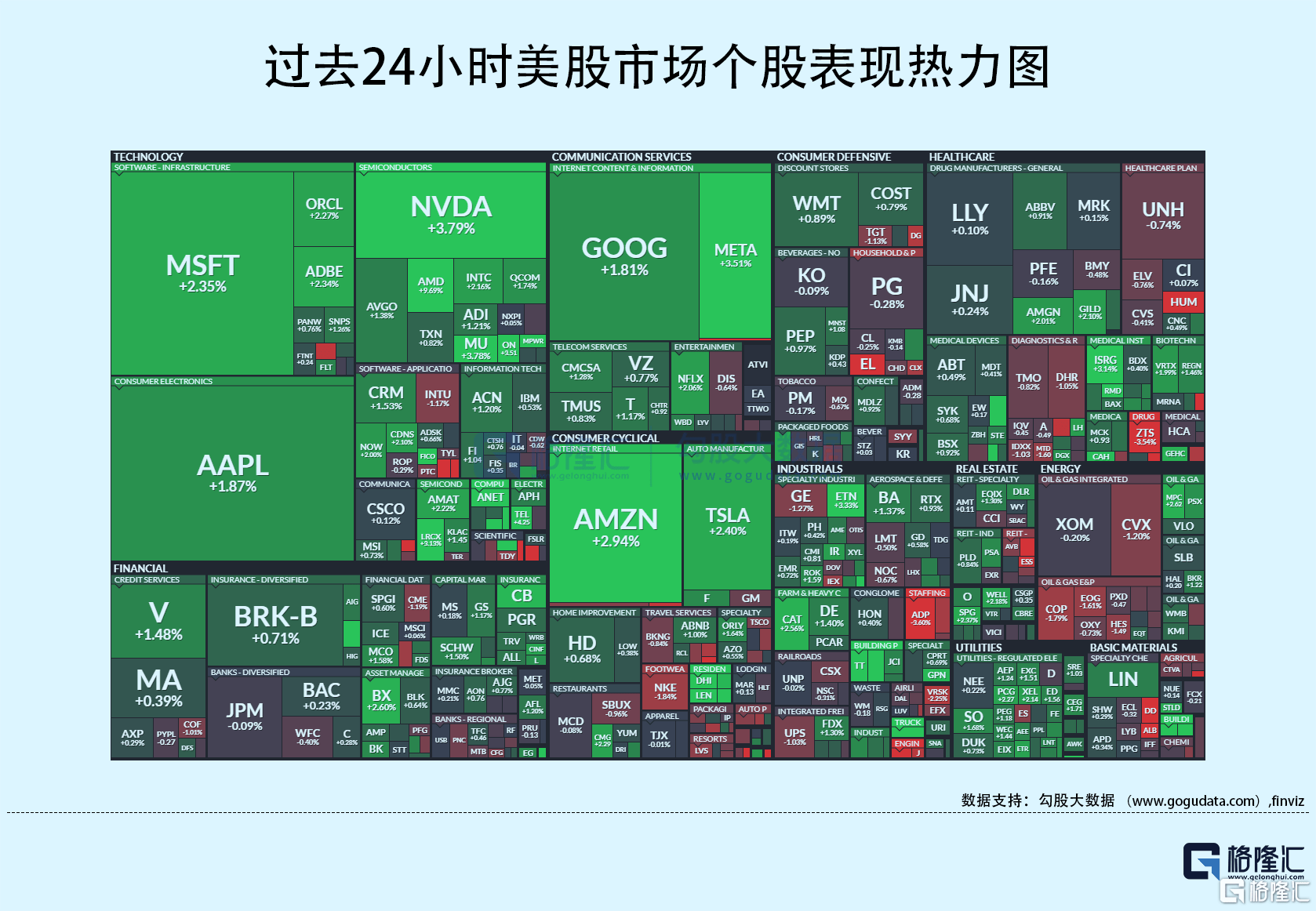

��ҹ���������ָ�������ǣ���ָ�Ƿ�������ǿƼ��ɶ���Ʈ�졣�������̣���ָ�� 0.67%����ָ�� 1.64%�������� 1.05%������ʮ���ծ�����ʵ� 3.994%���ձ�4.736%����������ڹ�ծ�����ʲ�-21�����㡣�ֻ�ָ��VIX�� 7%��������ԭ���յ� 0.84%���ֻ��ƽ��22��11�³����߸ߣ�23��5�����������ߵͣ����յ� 0.08%����1982.32��Ԫ/��˾����Ԫָ����22��10�µĸ�λ�������䣬�ڼ����������������յ� 0.06%����106.66��

���Գ�ͻ-�Ծ�����ͻ�ƹ���˹�ڼ�ɳ�ش�������ǰ�߷��ߡ�������������÷������Ӧ�������Ե�ʯ�ͺ���Ʒ���ڡ�����δ�������ڶ�û�����ɳפ���ļƻ����������Ա���뿪��ɳ��

�����ٷ��������ж�����300��ʿ������������������÷������Ӧ��������ɫ�е�ʯ�ͺ���Ʒ���ڡ���˹�ֹ���Ӧֹͣ����ɫ�еľ��ú������ڿ������˶�ũ��Ʒ�����̵ĸ��ϸ�涨��

����10��ADP��ҵ����Ϊ11.3���ˣ���������Ԥ�ڣ�н�����ٷŻ��������������ˮƽ�������������������ʲ���ծȯ���й�ģ���90���г�Ԥ������110��Ԫ��������2023��11����2024��1�¼���������������ģ������10���ڡ�30����������ծ�������ٶȣ�ά��20����������ծ�����ٶȲ��䡣������������GDPNowģ��Ԥ���������ļ���GDP����Ϊ1.2%����ǰԤ��Ϊ2.3%��

������11����Ϣ�ص㣺һ��ͬ��ά�����ʲ��䣬����Q3����ǿ����������Ϊ����״�������ս��������ټ�Ϣ���ĸ��ѵĹ۵㣬δ���ۻ��ǽ�Ϣ�����������£��ӽ�������Ϣ���ڡ���ծ���������ǻ�����߲���Ӱ�죬�����������Լ�Ϣ���ȵ�Ӱ�졣

02 ��ҵ&����

��ҵ��鷽�棬���ճ����Ѻ���Դ�ֱ��յ�0.1%��0.23%����������9����Ϥ�����ǣ�ԭ�ϡ�ҽ�ơ���ҵ�����ز��ͽ��ھ�����0.65%��������ҵ��ͨѶ���Ƽ��Ͱ뵼��ֱ�����1.14%��1.47%��1.93%��2.35%��

�����鷽�棬����ETF��0.54%�����з������0.4%���߶˾Ƶ������0.13%������ӭ��1%��Ų�����ֵ�3.68%��̫���ܰ���2.01%�����ڿƼ���鷽�棬PayPal�յ�0.27%���ͷ��ظ����NU��1.22%�����簲ȫ�����0.05%��SQ��1.76%��

�иŹ��ǵ����֣�KWEB��0.31%��̨������1.73%������� 0.07%��ƴ����� 1.49%�������� 0.35%�������� 1.34%�������� 3.49%������10�¹��ƽ����³�40,422����ͬ������302.1%���½����״�ͻ����������ء�С���� 7.04%��С��10�½���20,002��������ˢ�µ��½�����ʷ��¼��ε���� 2.05%��ε��10�½�����Ϊ16074������������2.8%����ס�� 5.1%���¶����� 0.99%�����ҿ����� 1.67%��Q3�ܾ������72��Ԫ��ͬ������84.9%��Ӫҵ������13.4%��������ĩ�ŵ�����13273�ң��¾����ͻ���5848����ʷ�¸ߡ�������Ʒ�� 0.67%���Ƕ��� 1.94%��

���ͿƼ��ɶ������ǡ�ƻ������ 1.87%��ƻ���Ƴ��¿�Apple Pencil ���ۣ��ۼ�649Ԫ���ݹ����Z��ӡ��2024��iPhone���ܱ��ػ���ߵ�20%-25%�������� 2.35%�����ڹ�����������ʼ��ITרҵ��Ա�Ƴ�Windows 11����ϵͳ���ش�汾���£����оͰ���������ڴ��Ѿõ��˹��������֡�Copilot��������ʻ�����ȸ����� 1.81%����ͨXR�ܾ����渱�ܲ�Hugo Swart¶���ù�˾�ƻ���24Q1�Ƴ���һ��XRоƬ����ǰ������������XR�豸��ʹ�ùȸ��ƽ̨��ͨ��оƬ�顣����ѷ�� 2.94%��Ӣΰ���� 3.79%��Meta�� 3.51%����˹���� 2.4%����Ժ������˹�������¹��복�������أ��ų��ƶ���ת��װ�ù��Ͽ����ԡ�

��ͨ�̺�һ������4%���ֻ��г��������ã���ͨ��������ָ��������ǿ��Ӫ��ָ����ֵͬ��С��������Ťת��������λ�������ͷ��ESPָ����ֵ��Ԥ��ͬ��������19%��AMD��9.69%���ļ���ָ��ѷɫ��������AIоƬ���ۣ�Ԥ��24��GPU��ƷӪ��Ϊ20����Ԫ��TM��6.05%������������FY23��ص綯����Ŀ���20.2�����µ���12.3������TRI��1.97%����ɭ·ÿ��Ͷ�ʳ���1����Ԫ��������ʽ�˹����ܡ�AZN��0.87%����˹����������ʾ����˾�����뷨�����\����˾Cellectis�����������10������������ѧ�ͺ����������ϸ�������Ʒ���ѡ��Ʒ��YUMC��15.22%����ʤ�й���������Ӫ��29.1����Ԫ��ͬ������8.3%�������г�Ԥ�ڵ�30.6����Ԫ��������2.44����Ԫ�������г�Ԥ�ڵ�2.7����Ԫ��EL��18.9%����ʫ�����µ�ȫ��ҵ��չ����

03 ÿ�ս���

1.������FOMC�������������������ص����ݻ���

��1������������һ��ͬ��ά��������5.25%-5.50%���䲻�䡢���������ƻ������꽫��������һ�����ս����ߵij̶ȡ�

��2������ǰ�������������ӹ�ע������״�����ս����������ƿ�����Ҫ��һ����Ϣ�������ڽ�չ�����ƽ����ߡ�������ͣ���ٴμ�Ϣ������ѵĹ۵㡣�ӽ�������Ϣ���ڣ�δ���ǻ����۹���Ϣ������̫���̫�ٵķ��ո�˫����ͼ�IJο�����ʱ�������

��3��ͨ��ǰ���������ڽ�ͨ�ͻָ���2%��Ŀ�꣬ͨ����˫����գ�����ͨ�����кܳ���·Ҫ�ߡ����ʲ���ͨ�͵���Ҫ�ƶ����أ�δ���Ͷ����г����ܸ�����Ҫ��

��4������ǰ��������Q3���û��ǿ�����ٶ����š������Ľ��ں��Ŵ�״�����ѹ���û������ע��Ե���ζԾ��õ�Ӱ�졣��ҵ���������Ż�������Ȼǿ����

��5��ծ�й۵㣺����״�������ս�����ע��ծ�����ʵ����ǣ�������߲���Ӱ�졣��ϢԤ�ڲ�û�е��³�ծ�������������в�������൱�ڶ����ȵļ�Ϣ��

��6���г���Ӧ���������������������������ڼ䣬�ƽ��ȵ����ǻ����ո���������ָ����������1.7%����ծ2y10y���ҷ�����խ��18BP��

��7������Ԥ�ڣ��������壬�����ڻ�Ԥ��12�¼�Ϣ�ĸ���Ϊ19%��������6�»���һ�������Ľ�Ϣ�������ϢѺע�ϴ�ǰ���١�

2.�������ո��ݽ�ʦ���д��ģ�չ� ��ʹ��ʮ��ѧУ�ر�

11.2 ����ʱ��11��1�գ��������ո��ݲ������Ĺ���ѧ����ʦ���д��ģ�չ�����ʹ��ʮ��ѧУ�رգ���ǧ������ѧ�����ϿΡ��˴ΰչ����漰4000�������������ߣ�Ӱ�췶Χ�������ո������ѧ��81��ѧУ��Լ45000��ѧ����ѧ����ʾ������1�����Ͼ�2�յĿγ̰�������������

3.��˹���Ӵ����λ�������ظ�λ��Ƹ����

11.1 ��electrek����˹�����ڼӴ����λ�����Optimus��ظ�λ��Ƹ���ȣ������������˶�����ҵ����ص���ְλ��Ƹ�����磬��Tesla Botǿ��ѧϰ����ʦ��ְλ������ʾ��ǿ��ѧϰ�Ŷӵ�Ŀ���ǹ�������ʾһ��ͨ�û�����ѧϰϵͳ�������ɹ�����Ӧ�õ���ǧ�����λ����˲���ʹ�á� ����������ʦ���������������̡����������ڹ������������˹�������ˡ�

4.�ڶ���������������ֲ����������6�ܺ�����

11.1 ���������ߵ�������������ʱ��10��31����Ϣ��ҽ���Ŷ��������ڶ���������������ֲ�����Ļ�������˹��������ȥ������Ϣ�ƣ�9��14�գ�58��ĸ������ڳ�������˥��֢״���ͽ���������ѧҽѧԺ��6��������ʵ������������ֲ�������������ಡ�Ͳ�ʷʹ�������ܴ�ͳ������������ֲ�������ڸ����ؽ�����ֲ����һ���º�ҽ����δ�������췴Ӧ���Ⱦ�������������渣��������ʱ��Ժ��˵�����������ʼ�������췴Ӧ��

5.����Ӣΰ��GPUȱ���Ǽ� ���пͻ�ת��Ӣ�ض�CPU

11.1 ����Ӣΰ��GPUȱ���Ǽۣ����������������桢�Ż���վNaver��ͼ����Naver Place��AI������оƬ�Ѵ�Ӣΰ��GPUת��Ӣ�ض�CPU��ҵ����ʿָ�����ں�����Ӣΰ��ʹ��Ӣΰ��GPU��AI�������ļ۸��Ѵӽ�����Щʱ���Լ4000��Ԫ�����ߴ�8000��Ԫ�����⣬����������������52�ܡ�

������NAND�۸����Ǽ�20%

�ۺ�Pulse��BusinessKorea��̨�徭���ձ�11��1�ձ������ݲ�ҵ��ʿ¶�����ǵ��Ӿ����������1�����2����NAND�۸����20%�������ڽ����4���Ǽ�10%��20%�ĵ����ж���

�����Z��ӡ��2024��iPhone���ܱ��ػ���ߵ�20%-25%

11.2 ����ƻ����ҵ������ķ���ʦ�����Z��������ָ����2023��ȫ��Լ��12%-14%��iPhone��ӡ��������ӡ�ȵ�iPhone�����У���75%-80%Ϊ�躣��ӵ�С���һ��˳����ӡ����2024��������iPhone���ؽ���ߵ�20%-25%��

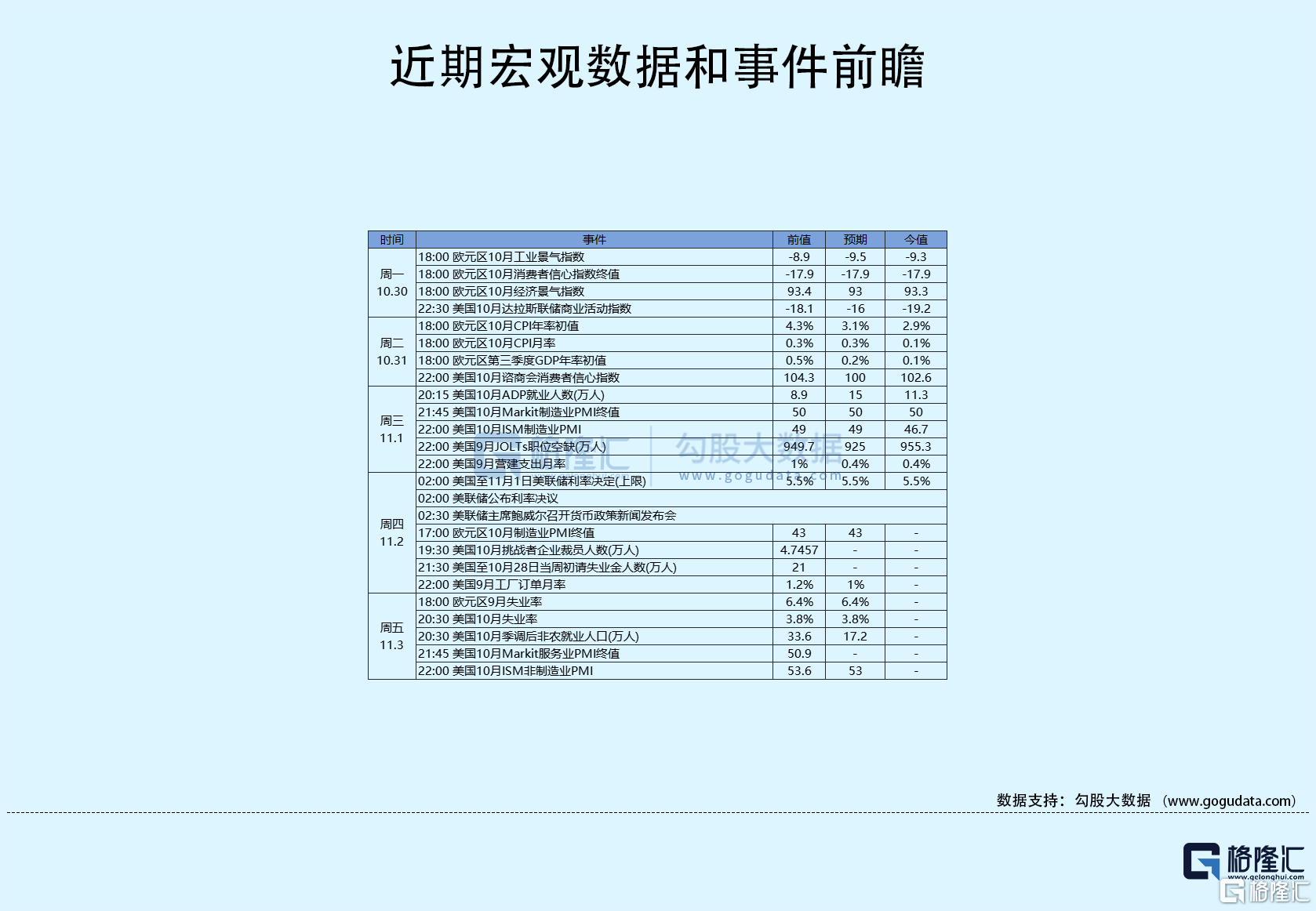

04 ����ǰհ

�����ص��ע�IJƾ�����

��1��17:00 ŷԪ��10������ҵPMI��ֵ

��2��17:10 �ձ����శ�������ٿ�������

��3��19:30 ����10����ս����ҵ��Ա����

��4��20:00 Ӣ�����й������ʾ��鼰�������߱���

��5��20:30 ������10��28�յ��ܳ���ʧҵ������

��6��22:00 ����9�¹�����������

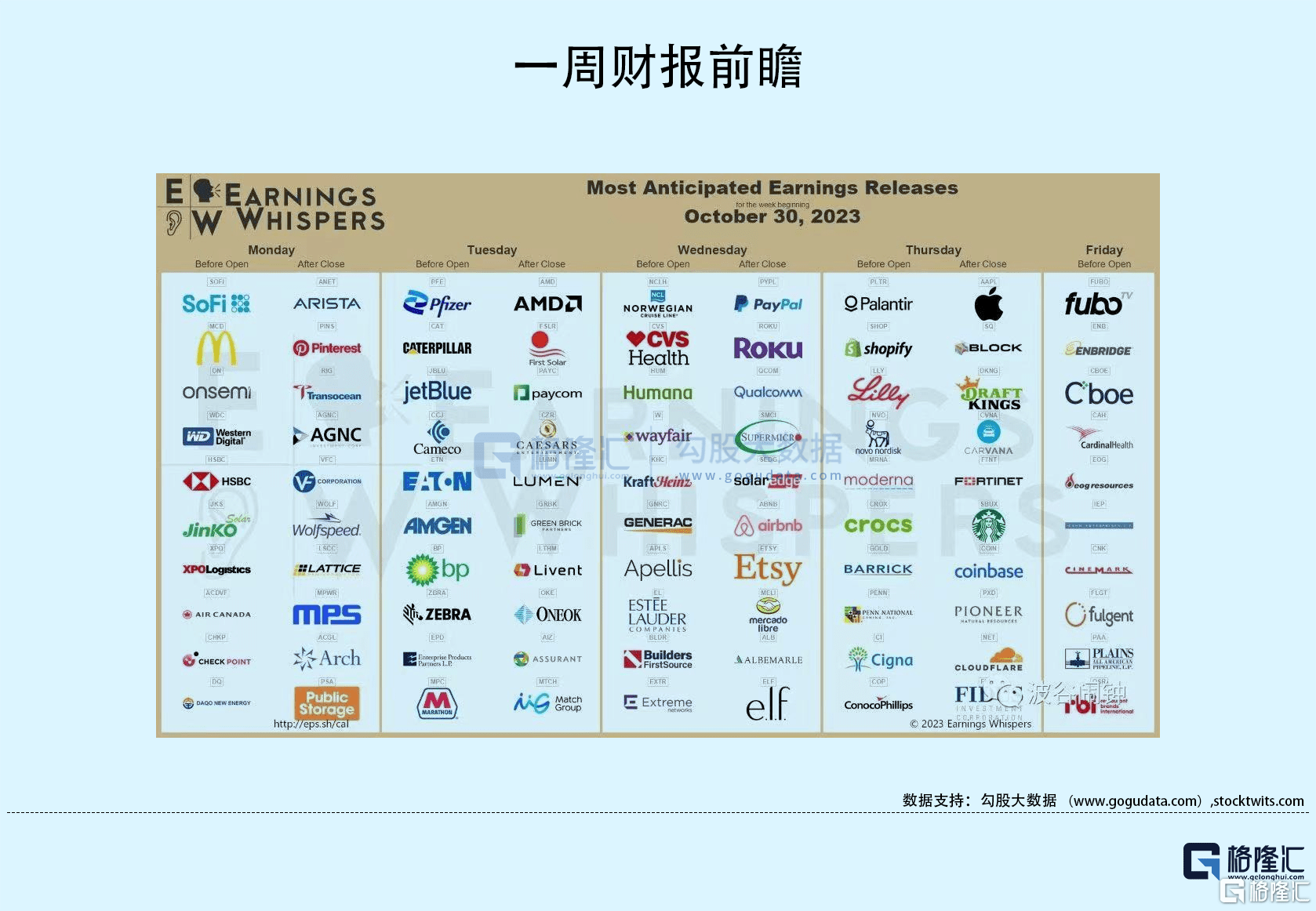

��7������05:00 ƻ����˾����2023������ļ��ȲƱ�