2022年7月7日 ,号称“3D视觉(jue)第一股”的奥比(bi)中光-UW(688322.SH)正式挂牌交易,公司以(yi)45元/股的代价开盘(pan),随后几分钟冲至了汗青(qing)高(gao)位的48.9元。

但是2.3万(wan)名股东(dong)高(gao)兴的时候大(da)概只维持了这不到10分钟的时间。

7月7日开盘(pan)的长久冲高(gao)后,公司股价便一路低走(zou),7日开盘(pan)代价为(wei)43.03元/股。

挂牌交易第二日的7月8日,公司股价直接大(da)幅下(xia)跌(die)15.8%,几乎收了一根光头光脚的大(da)阴(yin)线(xian)。接下(xia)来的7月11日、12日、13日,公司股价继续分别(bie)下(xia)跌(die)8.39%、0.63%、4.64%。

根据Wind数据显示,7月7日至13日的5个交易日时间,奥比(bi)中光累计跌(die)幅达到了30.11%,期间离场资金总额达到了21.32亿元,最低价为(wei)31.2元,距离破发仅一线(xian)之隔了。

而大(da)量资金的离场,或是出于对“3D视觉(jue)第一股”背靠“阿里(li)系”却仍旧(jiu)三年吃亏14.65亿元,产品应用(yong)领域拓展迟迟没有成果的担忧。

奥比(bi)中光行(xing)情走(zou)势 图/Wind

01

大(da)客(ke)户名单中

屡屡出现“阿里(li)系”

大(da)客(ke)户名单中屡屡出现

“阿里(li)系”的身(shen)影,奥比(bi)中光对其依附水平(ping)较大(da)。

奥比(bi)中光是一家布局3D视觉(jue)感知技能的企业,3D视觉(jue)感知技能的产业应用(yong)终端,首要应用(yong)于生(sheng)物识(shi)别(bie)(刷脸支付、智能门锁门禁(jin)、身(shen)份识(shi)别(bie)等)、AIoT(3D空间扫描、服务型机器人、AR/VR设备等)、消(xiao)耗电子(智能手机、平(ping)板(ban)设备、电视等)、产业(产业扫描、产业机器人等)、以(yi)及(ji)汽车(车载激光雷达、车载视觉(jue)传感器等)等领域。

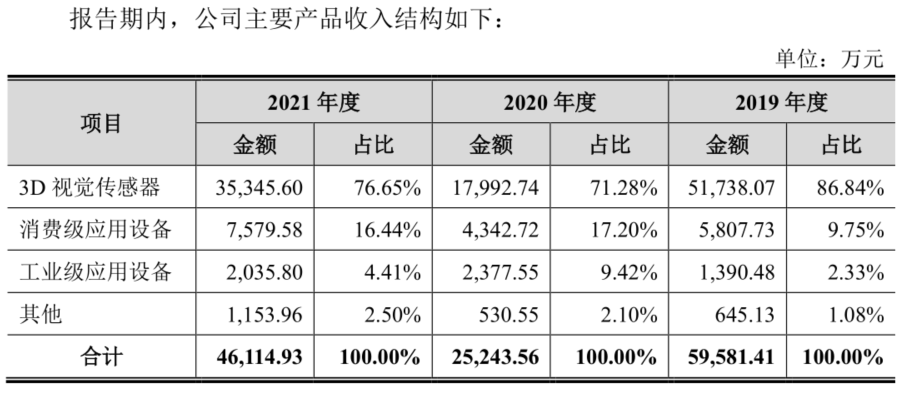

目前,公司首要产品中3D视觉(jue)传感器孝敬了70%-80%的营收比(bi)重,是最为(wei)核心的产品,消(xiao)耗机应用(yong)设备、产业级应用(yong)设备和(he)其他的营收合共占比(bi)两成左右。

图/公司招股书

而在公司首要业务中,均出现了“阿里(li)系”的身(shen)影。

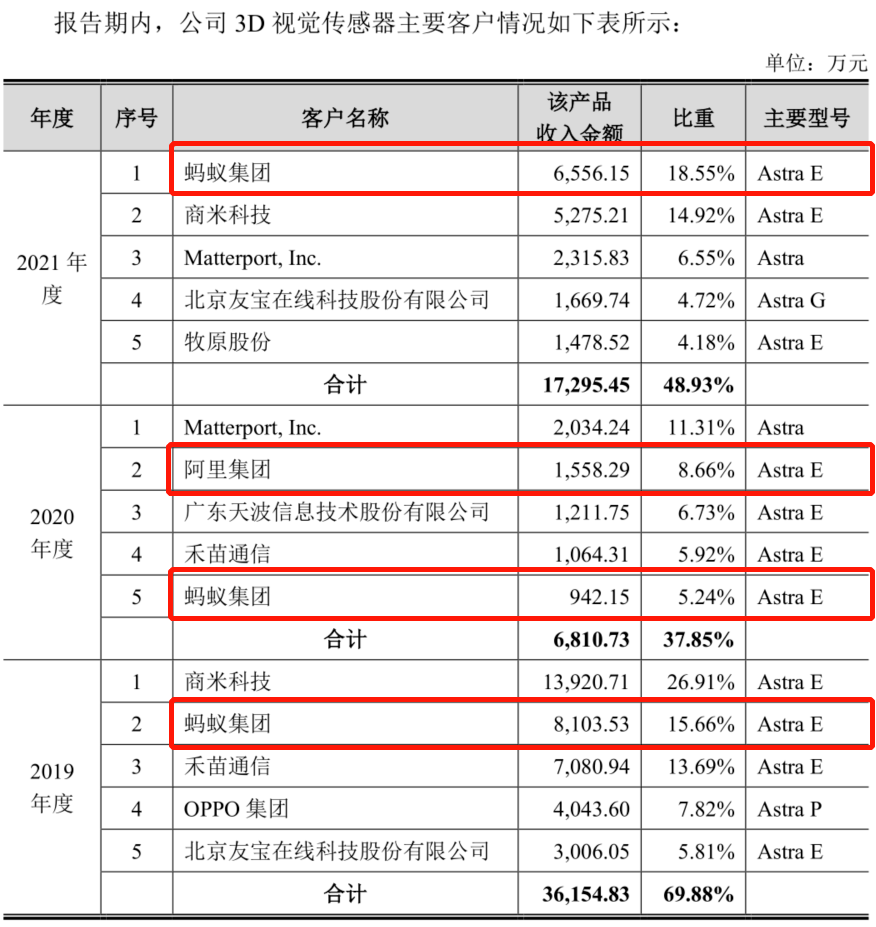

其中公司最核心的3D视觉(jue)传感器业务中,蚂蚁集团2019-2021年分别(bie)以(yi)15.66%、5.24%、18.55%的支出比(bi)重,位列首要客(ke)户的第2、5、1位;期间阿里(li)集团也在2020年以(yi)8.66%支出比(bi)重位列首要客(ke)户第2位。

图/公司招股书

而在消(xiao)耗级应用(yong)设备业务中,阿里(li)集团则以(yi)22.71%、74.53%、6.46%位列首要客(ke)户第1、1、2位,2021年的第一大(da)客(ke)户是孝敬了80%支出的蚂蚁集团。要晓得(de)的是,蚂蚁集团是投资并间接持有了奥比(bi)中光部份股权的,构成了联系关系交易。

公司也确(que)切透露表现,公司2019-2021年3D视觉(jue)感知产品应用(yong)于支付宝刷脸支付相关客(ke)户销售支出占比(bi),分别(bie)达到了77.13%、51.70%和(he)53.13%,占到了生(sheng)物识(shi)别(bie)业务领域线(xian)下(xia)支付细分场景的99.63%、92.30%和(he)98.05%。

并且,公司还在招股书中明白说起,并不能排除蚂蚁集团就相关器件进行(xing)自研或从第三方进行(xing)采购的大(da)概性,而这会给公司产品在支付宝线(xian)下(xia)支付应用(yong)市场占有率带来重大(da)不利影响。

不仅如此,背靠着“阿里(li)系”的奥比(bi)中光,比(bi)年来仍处于巨额吃亏傍边。

图/公司招股书

02

3年累计吃亏超14亿

还被列入企业谋划异常名录

2019-2021年,奥比(bi)中光营收范围出现大(da)幅颠簸。

招股书数据显示,公司于2019-2021年分别(bie)实现业务支出5.97亿元、2.59亿元和(he)4.74亿元,公司透露表现首要受新冠疫情的影响,终端应用(yong)于线(xian)下(xia)支付的3D视觉(jue)传感器需求临时性下(xia)降,致(zhi)使业务支出出现下(xia)滑,因此2020年度较2019年度营收大(da)幅下(xia)降了56.62%。

2021年,随着线(xian)下(xia)支付场景需求逐步恢复,以(yi)及(ji)服务机器人、智能门锁等细分场景渗出发展,公司营收有所回升(sheng),但仍旧(jiu)未能回到2019年水平(ping)。

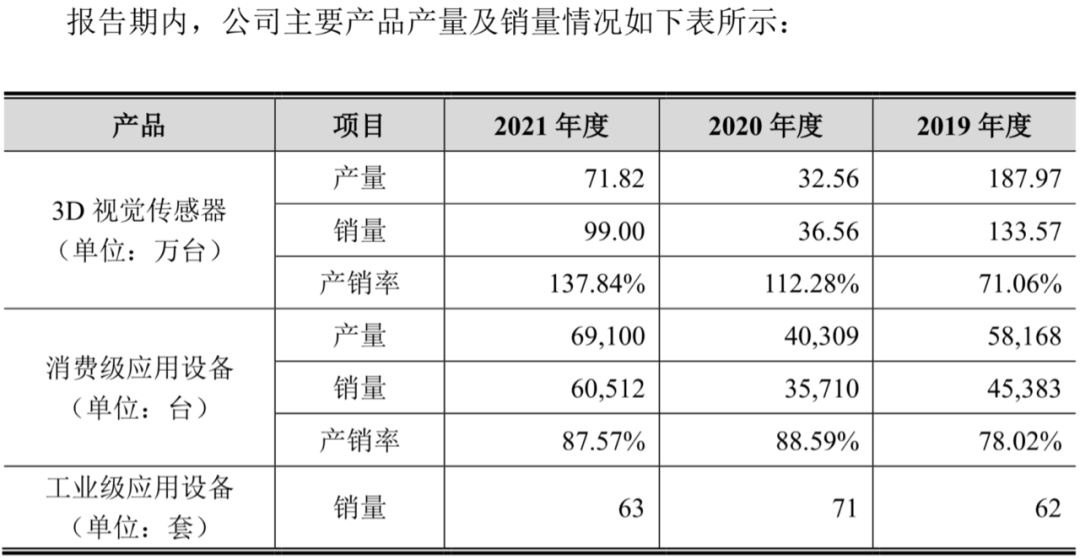

从产销数据来看,奥比(bi)中光3D视觉(jue)传感器2019年产量高(gao)达187.97万(wan)台,但销量只有其71.06%的133.57万(wan)台,2020年、2021年产量则大(da)幅降至32.56万(wan)台、71.82万(wan)台,以(yi)后两年处于消(xiao)化之前库存的状态。而消(xiao)耗级应用(yong)设备的产销率则不停未能达到90%。

而根据存货数据来看,2019-2021年公司存货账面价值(zhi)分别(bie)为(wei)1.71亿元、1.9亿元及(ji)1.5亿元,占活动资产的比(bi)例(li)分别(bie)为(wei)16.79%、8.61%及(ji)8.00%,金额及(ji)占比(bi)较高(gao)。对应的存货削价筹备分别(bie)为(wei)1512.32万(wan)元、2815万(wan)元和(he)4254.41万(wan)元,占存货余额比(bi)重分别(bie)为(wei)8.11%、12.89%、22.09%,呈现大(da)幅上升(sheng)态势。

同时多半产品的代价下(xia)跌(die),使得(de)公司毛利率出现明显下(xia)滑。

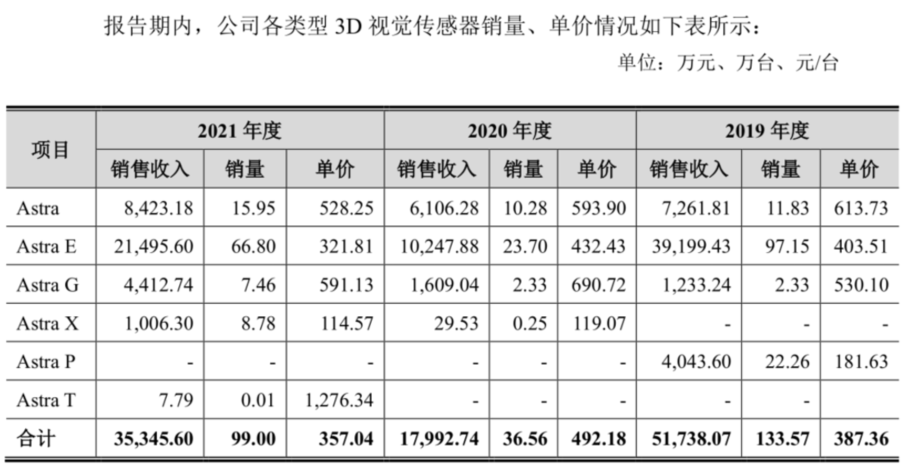

从最核心的3D视觉(jue)传感器业务来看,公司2021年Astra、Astra E、Astra G、Astra X的代价分别(bie)为(wei)528.25、321.81、591.13、114.57元/台,分别(bie)较2020年下(xia)跌(die)了65.65、110.62、99.59、4.5元。

使得(de)公司2021年3D视觉(jue)传感器产品单价同比(bi)下(xia)滑了27.46%至357.04元,是近三年来的最低价。

2019-2021年,公司主业务务毛利率分别(bie)为(wei)59.39%、57.57%和(he)48.24%,在2021年营收范围回升(sheng)的基础(chu)上,毛利率下(xia)滑近10个百分点。奥比(bi)中光毛利率水平(ping)也从高(gao)于偕行(xing)业可比(bi)公司均值(zhi)的高(gao)位,一路跌(die)至低于平(ping)均水平(ping)。

再(zai)加上公司还维持着高(gao)额的经管、研发费用(yong),最终致(zhi)使公司每年都有巨额吃亏。

由(you)于各期都要高(gao)额的股分支付费用(yong),奥比(bi)中光2019-2021年经管费用(yong)分别(bie)为(wei)4.48亿元、5.1亿元和(he)1.58亿元。加上研发费用(yong)分别(bie)为(wei)3.7亿元、2.86亿元和(he)3.88亿元,使得(de)公司净吃亏分别(bie)达到了5.01亿元、6.28亿元和(he)3.36亿元。

并且要晓得(de)的是,公司于2019-2021年还分别(bie)收到了1918.25万(wan)元、2515.26万(wan)元、4702.24万(wan)元当局补(bu)助,分别(bie)占各期营收比(bi)重为(wei)3.21%、9.71%及(ji)9.92%,所占比(bi)例(li)并不低。

而根据天眼查显示,奥博中光还曾因未按划定期限公示2021年年度报告,被深圳市市场和(he)质量监督经管委员会南山局,于2022年5月5日列入了企业谋划异常名录。

2022年1-3月,公司在营收同比(bi)增长24.34%至8259.6万(wan)元基础(chu)上,归母净吃亏和(he)扣非范围净吃亏再(zai)度同比(bi)扩大(da)38.7%、25.97%至6090.94万(wan)元、6912.01万(wan)元。

未来,奥比(bi)中光还要继续面对应用(yong)领域拓展的艰苦,和(he)技能、范围的劣势。

03

未来市场合作加重

奥比(bi)只会更加艰苦

3D视觉(jue)感知领域,高(gao)投入状态仍将延续。

由(you)于行(xing)业初(chu)期需要全栈式重塑的属性,意(yi)味着3D视觉(jue)传感器研发产品和(he)技能多且周期长,包含各类零部件在内的各类基础(chu)性技能的研发需要大(da)量资金投入,且初(chu)期研发具有较大(da)不确(que)定性,存在较高(gao)前期研发沉(chen)淀成本。

同时,分歧场景对3D视觉(jue)感知产品的请(qing)求分歧,需要行(xing)业企业对3D视觉(jue)感知技能进行(xing)全领域布局,这也进一步扩宽了产品研发内容,相应研发投入也会进一步扩大(da)。

未来随着技能升(sheng)级、产品更新换(huan)代以(yi)及(ji)市场合作愈(yu)发激烈,行(xing)业内公司仍需要连续针对业务与技能进行(xing)创新,这将继续需要大(da)量的资金投入。

而在多半领域里(li),奥比(bi)中光其实都已滞后了。

公司是从结构光技能发展起步,然后逐步布局其他3D视觉(jue)感知技能,目前公司业务支出绝大(da)部份照样以(yi)结构光技能产品为(wei)主,其他技能处于产品只是上市初(chu)期或还在研阶段。

其中基于iToF技能的3D视觉(jue)传感器在2020岁终刚上市推出,dToF、Lidar技能于2019年布局,目前仍处于在研阶段,新技能平(ping)均研发周期一般要2-3年左右。

但作为(wei)首要合作对手的索尼、三星、华为(wei),其基于iToF或dToF技能推出的产品已获得(de)应用(yong),Lidar(激光雷达)作为(wei)自动驾驶核心传感器之一,国内外(wai)多家企业也已发布了产品。

并且这些(xie)巨头依附其壮大(da)的产业链影响力,一方面可以(yi)快(kuai)速向上游(you)供给商发起需求,短周期内获得(de)优先的深度定制相应,另外(wai)一方面可以(yi)导入自主产品,快(kuai)速在市场上形成推广利用(yong)。

奥比(bi)中光的iToF、dToF、Lidar等技能研发和(he)上市明显滞后于首要合作对手,存在较大(da)劣势。

目前,奥比(bi)中光在消(xiao)耗电子领域的市场拓展就较为(wei)艰苦。

其实国内安卓手机厂商OPPO、华为(wei)均在其量产的旗舰级机型上有搭载过前置3D结构光传感器,用(yong)于人脸解锁、支付和(he)照相优化等,但鉴(jian)于3D结构光计划需要在手机上打造(zao)“刘海(hai)屏”,与国内用(yong)户更为(wei)推崇手机的全面屏体验(yan)相背离,加上初(chu)期用(yong)于手机的前置3D结构光传感器成本较高(gao),致(zhi)使后续国内安卓手机厂商放弃继续在新型号手机上采用(yong)前置3D结构光的计划。

此背景下(xia),奥比(bi)中光此前对OPPO等消(xiao)耗电仔细分场景客(ke)户,提供了基于结构光技能产品,但该款手机已于2019年6月停产,以(yi)后双方也并没有新机型合作。公司2019-2021年公司对OPPO销售支出分别(bie)为(wei)4278.32万(wan)元、298.92万(wan)元和(he)90.85万(wan)元,呈现大(da)幅滑落。

同时,公司从2020年最先经过对魅族旗舰机17Pro提供技能支撑(cheng),并为(wei)其于2021年3月发布的新一代旗舰机18Pro,提供了基于iToF技能的后置3D视觉(jue)传感器。但是,2020年和(he)2021年,公司对魅族科技销售支出也分别(bie)仅有29.53万(wan)元和(he)924.41万(wan)元,范围较小。

综上而言,背靠“阿里(li)系”仍旧(jiu)巨额吃亏的奥比(bi)中光,未来情势只会愈(yu)发严峻,现在会有大(da)量市场资金离场,大(da)概也就不难明白了。