经合(he)组织最新预测!2023年环球经济(ji)增速预期上调(diao)至3.0%,通胀,利率,政策

9月19日,经合(he)组织发布最新预测报告。2023年上半年,环球经济(ji)比预期更具弹性,但增长前(qian)景依然疲软。虽然总体通胀一直在下降,但在服(fu)务业(ye)和相对紧张的劳动力市场的推动下,核心通胀仍然持续(xu)存在。

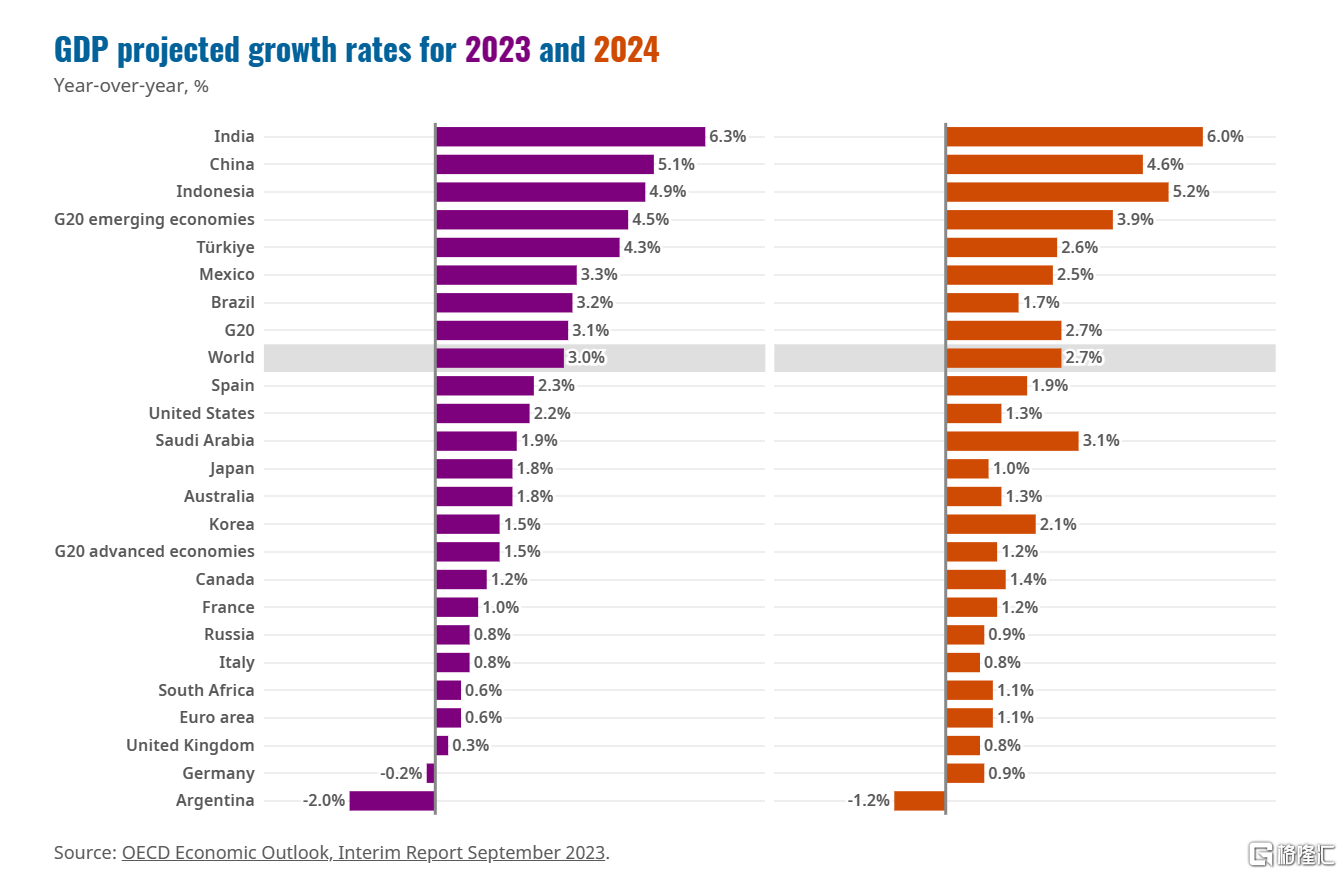

报告指出,环球GDP增长预计在2023年和2024年离别为3%和2.7%,主要是因为抑(yi)止通胀所需的宏观(guan)经济(ji)政策紧缩。大多半发达经济(ji)体的增长将继(ji)承受到(dao)抑(yi)止通货收缩和使大众财(cai)务走(zou)上可持续(xu)发展门(men)路所需的宏观(guan)经济(ji)政策紧缩的制约(yue)。

OECD首席经济(ji)学家Clare Lombardelli在新闻发布会上表示:“只管高通胀持续(xu)缓解,但环球经济(ji)仍处(chu)于困境。我们正面临通胀和低增长的双重挑战。”

部份经济(ji)体最新预测如下:

将 美国2023年的增长预测上调(diao)至2.2%(之前(qian)为1.6%),并将2024年的增长预测上调(diao)至1.3%(之前(qian)为1.0%)。将 欧元区2023年的经济(ji)增长预测下调(diao)至0.6%(之前(qian)为0.9%),并将2024年的预测下调(diao)至1.1%(之前(qian)为1.5%)。

将 日本2023年的经济(ji)增长预测上调(diao)至1.8%(之前(qian)为1.3%),将2024年的预测下调(diao)至1.0%(之前(qian)为1.1%)。

将 德(de)国2023年的经济(ji)增长预测下调(diao)至萎缩0.2%(之前(qian)为零增长),并将2024年的增长预测下调(diao)至0.9%(之前(qian)为1.3%)。

将 欧元区2023年的经济(ji)增长预测下调(diao)至0.6%(之前(qian)为0.9%),并将2024年的预测下调(diao)至1.1%(之前(qian)为1.5%)。

将 日本2023年的经济(ji)增长预测上调(diao)至1.8%(之前(qian)为1.3%),将2024年的预测下调(diao)至1.0%(之前(qian)为1.1%)。

将 德(de)国2023年的经济(ji)增长预测下调(diao)至萎缩0.2%(之前(qian)为零增长),并将2024年的增长预测下调(diao)至0.9%(之前(qian)为1.3%)。

受2023年上半年食品和能源价格(ge)下跌的推动,许多国家的总体通胀率继(ji)承下降。然而(er),核心通胀(不包括最不稳定的身分、能源和食品的通胀)并没有明显放缓。一个(ge)主要风险是,通胀可能继(ji)承证明比预期更持久,这(zhe)意味着利率需要进一步收紧或在更长时间内连(lian)结较高水平(ping)。

与此同时,主要经济(ji)体的通胀率仍存在很大差异(yi)。其中土耳其总体通胀率高于50%,阿根廷凌驾100%。

核心通胀(不包括能源和食品)也开始下降,但速率较为温和,一些国家尚未下降。商品价格(ge)通胀正在稳步下降,但服(fu)务价格(ge)通胀仍然持续(xu)存在,并且(qie)根据调(diao)查目标将连(lian)结这(zhe)种状态。这(zhe)在肯定水平(ping)上反应了劳动力成本在服(fu)务业(ye)中发挥的更鸿文用,以及2021-22年期间能源价格(ge)下跌完整转化(hua)为其他商品和服(fu)务价格(ge)所需的时间。在一些国家,特别是美国,住房房钱价格(ge)在消耗物价下跌中的相当大的比重也很重要,房钱通胀往往显示出高度的惯性。

只管发达经济(ji)体的劳动力市场普遍连(lian)结紧张,失业(ye)率较低,职位空缺率上升,但有迹(ji)象表明压力正在缓解。许多国家的人为增长速率也在放缓。只管如此,鉴于当前(qian)和未来的生产(chan)率发展,大多半国家的名义人为增长仍高于与通货收缩一致的速率,符合(he)央行(xing)的中期目标。然而(er),如果更高的劳动力成本被企业(ye)利润率所吸收,即使人为通胀暂时升高,通货收缩也可能继(ji)承缓解。

泉币政策正在经济(ji)中发挥作用

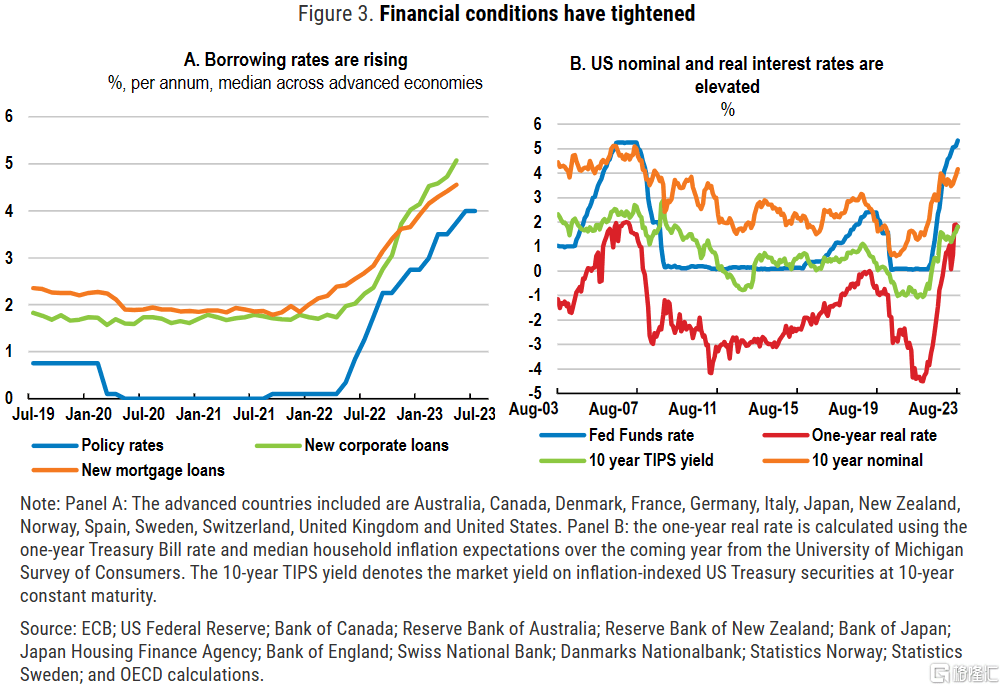

根据报告,影响环球增长的一个(ge)关(guan)键因素是自2022年初以来大多半主要经济(ji)体的利率上升。金(jin)融状态变得更加严酷(ku),企业(ye)和家庭的乞贷利率上升,信贷条件收紧,资产(chan)价格(ge)增长放缓或转为负值(zhi)。

到(dao)目前(qian)为止,大多半经济(ji)体的前(qian)瞻性实际利率都已变成正值(zhi),日本除(chu)外,它鼓励储备并使投资更加昂贵。美国的实际利率处(chu)于2005年以来的最高水平(ping)。即使政策利率没有进一步提高,但跟着现有典(dian)质(zhi)存款利率的调(diao)整或企业(ye)存款的展期,过去利率上升的影响仍将在一段(duan)时间内继(ji)承在经济(ji)体中发挥作用。欧元区的银行(xing)存款急剧(ju)放缓,欧元区是一个(ge)相对依附银行(xing)的经济(ji)体,尤其是对家庭而(er)言。一些国家已看到(dao)存款和信用卡(ka)拖欠率上升,企业(ye)破产(chan)增加。正如美国银行(xing)开张和瑞士信贷收购,低落通胀所需的高利率也可能给金(jin)融系统带来压力,需要迅(xun)速采取政策应对步伐以稳定金(jin)融状态。

预测未来能做什(shi)么?

报告指出,泉币政策需要连(lian)结限制性,直到(dao)有明确的迹(ji)象表明潜在的通货收缩压力持久低落。在大多半发达经济(ji)体中,这(zhe)很可能限制任何政策利率下调(diao)的局限,直到(dao)2024年。在潜在的通货收缩压力特别持久的地方,可能仍然需要进一步提高一些利率,但大多半经济(ji)体的政策利率似乎已到(dao)达或靠近其峰值(zhi)。在涌现额外的金(jin)融市场压力时,应充足利用地方银行(xing)可用的金(jin)融政策工(gong)具,以增强活动性,并将传(chuan)染风险降至最低。

同时,鉴于在多年异(yi)常宽松的政策之后利率迅(xun)速上升的影响及其涌现的速率和渠道存在不确定性,政策决意将需要继(ji)承依附数(shu)据,并明确传(chuan)达。经济(ji)结构的变化(hua)――例如固(gu)定或半固(gu)定债务在一些住房市场更加普遍,以及金(jin)融市场的变化(hua),以及非银行(xing)金(jin)融机(ji)构的作用增加,影响到(dao)泉币政策的传(chuan)导。世界各地同时迅(xun)速实施的紧缩政策也使传(chuan)导机(ji)制更加复杂和不确定,特别是对较小(xiao)的开放经济(ji)体而(er)言,与国外交策行(xing)动导致的汇率变化(hua)比拟,较弱的环球需求成为更重要的反通货收缩驱动因素。

财(cai)务政策方面,加强近期重建(jian)财(cai)务空间和确保债务可持续(xu)性的努力,将俭省稀缺的资本,以满足未来的政策优先事项,并有效应对未来的冲(chong)击。这(zhe)也将改进财(cai)务和泉币政策的近期致性,减(jian)轻泉币政策在低落需求压力和通胀方面的负担。强化(hua)可信的中期财(cai)务框架,对未来支出和税收计划供应明确引(yin)导,并从(cong)新评估(gu)大众支出的构成,将有助于应对这(zhe)些挑战。